![]()

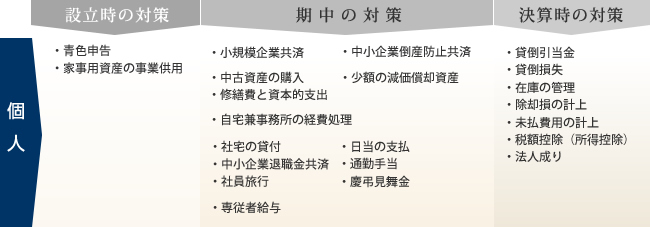

貸倒引当金とは、青色申告を行う個人事業者が期末時点で保有している債権について、将来の回収不能に備えてその見積額を経費とすることができます。資金の流出無しに計上できる科目ですので、健全な経営を行う上ではもちろんのこと、節税対策上も忘れずに計上するようにしましょう。

貸倒引当金の計上基準には、個別評価と一括評価の2つがあります。

個別評価の対象とした金銭債権以外の債権については、一括で引当金を計算し費用処理できます。個人事業の場合には、債権金額の5.5%を限度として引当金を設定することができます。

対象とならない債権は以下の通りです。

保証金、敷金、預け金、手付金、前渡金、仮払金、立替金、預金、公社債の未収利子、未収配当等

金銭債権が貸倒となった場合には、貸倒損失として経費とすることができます。

ただし、貸倒損失を計上できる要件は非常に厳しく、税務調査の際には細かくチェックされます。

要件を満たしているか、よく検討してから計上するようにしましょう。

貸倒損失の要件は以下の通りです。

貸倒損失は全額を経費処理していることが必要です。4,5の場合には備忘価額として1円を残した金額を経費処理していることが要件です。また、担保物がある場合には、その担保物を処分してからでないと経費処理できません。

損失を計上できるのは上記要件の事実が明らかになった事業年度のみで、その時期を逃すと経費計上が認められませんので、毎年よく確認するようにしましょう。

在庫は、期末棚卸として売上原価から控除されて経費計上額が少なくなってしまい、結果的には利益が増加するので税負担額も増えてしまいます。そうならない為には、実地棚卸によって実際の在庫を把握し、処分できるものはできるだけ処分していくことが大切です。在庫管理の徹底が節税につながります。

在庫処分の方法としては、(1)見切り品として処分する、(2)廃棄処分するなどの方法があります。

廃棄処分をする場合には、税務調査で問題にならないように、写真や処分した日付を記載しておくなど書類を残しておくようにしましょう。

固定資産を売却等した場合は帳簿から減少させる処理を行いますが、除却や廃棄をした場合に帳簿処理を忘れてしまうというようなケースは意外に多いのではないでしょうか。除却や廃棄をした場合には、除却損、廃棄損として損金計上することができます。

また、まだ存在している資産でも、一定の要件を満たしているものは有姿除却をすることができます。

毎決算時に固定資産台帳等をよく確認するようにしましょう。

有姿除却の要件は以下の通りです。

有姿除却を行う際は、客観的に判断することが困難な為、その資産を有姿除却するに至った経緯・理由を具体的に記載した書類、その資産の運用担当者の配置転換等があった事実がわかるものを残しておきましょう。

費用のうち、決算までに債務が確定している分については、未払費用として経費とすることができます。

例えば、給料の締日が20日の会社の場合、締日後の21日~末日までの給料分を未払費用として計上することができます。同じように、公共料金の末締め、翌月払いになっているもの等、既に役務(サービス)の提供が行われたものは未払費用として計上し、節税を行うようにしましょう。

債務が確定しているとは、次のような場合をいいます。

専従者給与は、本来日割計算という概念がない為、従業員の給料のように日割で未払計上することはできません。

個人事業である程度の利益が出ている場合、法人成りをすれば節税になることがあります。税金だけの比較であれば、所得300~400万円を越えたあたりで法人と個人の税負担が逆転します。

ただし、法人成りをすると社会保険等の様々な経費が増加しますので、所得700~800万円を越えたあたりが一つの検討基準になります。

会社から給与として役員報酬をもらうことで、個人の所得の圧縮となるほか、家族にも役員報酬又は給料として支払うことで所得分散効果も期待できます。また、その支払いを103万円以下とすれば、扶養控除を受けることもできます。

継続的な利益計上できない場合は、逆に税負担額が多くなってしまうこともあります。また、法人成りはメリットもたくさんありますが、デメリットもありますのでよく検討するようにしましょう。

災害等によって、資産について損害を受けた場合等に、下記の金額の所得控除を受けることができます。

自己又は生計を一にする親族のために医療費を支払った場合に、下記の金額の所得控除を受けることができます。

自己又は生計を一にする親族の負担すべき社会保険料を支払った場合に、その支払った金額の所得控除を受けることができます。

生命保険料や介護医療保険、個人年金保険料を支払った場合に、下記の金額の所得控除を受けることができます。

| 年間の支払保険料の合計額 | 控除額 |

|---|---|

| 2万円以下 | 支払金額 |

| 2万円超4万円以下 | 2万円+(支払金額-2万)÷2 |

| 4万円超8万円以下 | 3万円+(支払金額-4万)÷4 |

| 8万円超 | 4万円 |

| 年間の支払保険料の合計額 | 控除額 |

|---|---|

| 2万5千円以下 | 支払金額 |

| 2万5千円超5万円以下 | 支払金額÷2+1万2,500円 |

| 5万円超10万円以下 | 支払金額÷4+2万5千円 |

| 10万円超 | 5万円 |

| 選択適用 | 控除限度額 |

|---|---|

| 旧契約を旧契約の計算方法によって 算定した控除額 |

5万円 |

| 新契約を新契約の計算方法によって 算定した控除額 |

4万円 |

| 旧契約と新契約をそれぞれ各計算方法によって 算定した控除額の合計額 |

4万円 |

特定の損害保険契約等に係る地震等損害部分の保険料や掛け金を支払った場合に、下記の金額の所得控除を受けることができます。

| 区分 | 年間の支払保険料の合計 | 控除額 |

|---|---|---|

| (1)地震保険料 | 5万円以下 | 支払金額 |

| 5万円超 | 5万円 | |

| (2)旧長期損害保険料 | 1万円以下 | 支払金額 |

| 1万円超2万円以下 | 支払金額÷2+5千円 | |

| 2万円超 | 1万5千円 | |

| (3)(1)(2)両方がある場合 | (1)(2)それぞれの方法で計算した金額の合計額(最高5万円) | |

国や地方公共団体、特定公益増進法人などに対し、寄附を行った場合には、所得控除を受けることができます。

納税者自身又は控除対象配偶者や扶養親族が所得税法上の障害者に当てはまる場合に、下記の金額の所得控除を受けることができます。

女性が、所得税法上の寡婦に当てはまる場合に、所得控除を受けることができます。

男性が、所得税法上の寡夫に当てはまる場合に、所得控除を受けることができます。

所得税法上の勤労学生に当てはまる場合に、所得控除を受けることができます。

所得税法上の控除対象扶養親族となる人がいる場合に、下記の金額の所得控除を受けることができます。

所得税法上の控除対象配偶者がいる場合には、下記の金額の所得控除を受けることができます。

納税者に配偶者がいて、一定の条件を満たせば一定の金額の控除が受けられます。

基礎控除は、総所得金額などから、だれでも必ず控除を受けることができるものです。

基礎控除の金額は38万円です。

節税は、法律の規定(ルール)にしたがって、税金を少なくする会計処理です。

脱税は、意図的にルールを破って、税金を逃れる会計処理です。

そして、節税は知っていればできる当然の権利(納税の義務を果たしている)であり、脱税は犯してはならない犯罪(納税の義務を果たしていない)なのです。

脱税には重い社会的制裁が加えられます。脱税ではなく、節税をしましょう。