![]()

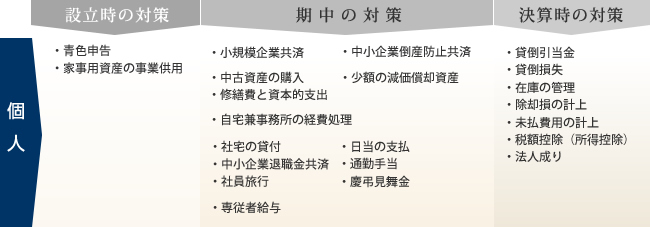

小規模企業共済制度とは、個人事業者や会社役員の方の退職金として備える制度です。掛金は毎月千円~7万円。掛金については、税法上全額が個人の所得から控除することができ、月額7万円だとすると年間で84万円の所得控除を受けることができます。

加入できない方は以下の通りです。

中小企業倒産防止共済とは、万が一取引先が倒産などした場合に、連鎖倒産をおこさない為に貸付を受けることができるもので、加入することで掛け金の全額を経費とすることができます。

1年以上経営をしている事業主の方なら加入できます。

月々の掛け金は5千円から20万円、掛け金累計上限は800万円です。

この制度は、掛け金は100%損金算入でき、40か月以上の加入で解約時の返戻率100%という点に特徴があります。積み立てて役員や従業員の退職金とすることもできますし節税の面でも役に立つ制度です。

加入できない方は以下の通りです。

中古の資産を格安で購入できる場合や中古で十分な場合は、安く購入できるばかりではなく、新品のものよりも使用期間が短いため、通常よりも短い耐用年数によって計算することができ、1年間で計上できる償却費が大きくなります。

例えば、節税目的で300万円の固定資産を購入した場合、その全額が経費として計上できる訳ではありません。固定資産は、決められた耐用年数によって計算された減価償却費が費用として計上されるためです。したがって、固定資産を購入して節税をしたいと考えている経営者の方は、新品ではなく中古の資産を購入することも有効です。

中古資産を購入した場合の耐用年数の計算方法は以下の通りです。

中古資産に限らず、固定資産の減価償却費は、期の途中に取得した場合は月数按分となります。決算間近に購入しても全額経費とはなりませんので注意しましょう。

中古資産の購入と修理を同時に行った場合は、上記とは別に細かい計算が必要になります。

減価償却資産を購入した場合は、以下の特例があります。

上記3.の場合には償却資産税が課税されてしまいますが、1.と2.の場合には償却資産税は課税されないので、節税にはとても有効な方法です。法人税と償却資産税の負担を検討して決めましょう。

10万円未満のものに該当するかどうかの判定については、通常一単位として取引・使用されるその「単位ごと」に判断されるため注意が必要です。

例えば、一台9万円のパソコンを10台購入した場合は1台ごとの9万円で判断できますが、応接セット20万円を購入した場合は椅子がひとつ5万円だとしても、それを10万円未満のものとして判定することはできません。

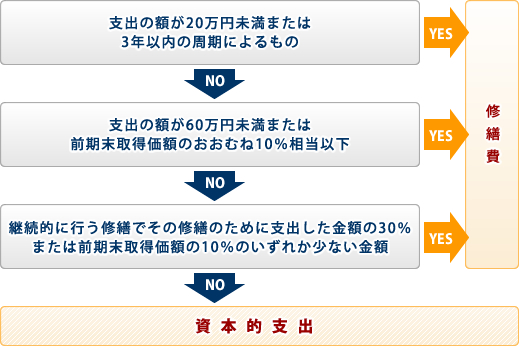

固定資産の管理、改良等のために支出した金額のうち、その固定資産の維持管理や原状回復のために要したと認められる部分の金額は、修繕費として支出した年度に経費にすることができます。

ただし、その修理等が固定資産の使用可能期間を延長させ、または価値を増加させるものである場合は、その延長及び増加させる部分に対応する金額は、修繕費とはならず、資本的支出として、資産に計上しなければなりません。

修繕費として損金経理のできる支出を資本的支出として資産計上してしまったということがないように、区分する際は要件をきちんと確認しましょう。

修繕費か資本的支出かの判定は、その実質によって判定します。

修繕費に該当するか、資本的支出に該当するかの判断はとても難しく煩雑なため、税務調査でもよく聞かれるところです。修繕の内容等聞かれた際に具体的に説明できるように、現場の確認や写真を残しておくなど対策も必要です。

事業を事務所ではなく自宅で行っている場合、この事務所部分の家賃を経費として計上することができます。

経費に計上できる金額は以下の通りです。

持家の場合には以下のことに注意が必要です。

出張に行った場合、実費で精算するのではなく、日当という形で概算額を支給することよって、その支給額を経費とすることができます。なお、日当は、事業主側では消費税が課税となり、支給された側では所得税が非課税となりますので有利です。

日当を支給して、経費とするためには以下のことが必要です。

日当の金額について決まりはありませんが、支給額が不相当に高額である場合は、損金算入が否認されてしまう可能性もありますので、きちんと規定を設けるようにしましょう。

事業主に対しては、日当の支払という概念はありません。

社宅の貸付とは、事業主が大家さんからマンションやアパート、一戸建てを借りてそれを社員の自宅として貸し付けたり、事業主所有の住居を貸し付けることです。これを行うことによって、大家さんへ支払う賃料や、事業主所有住居の減価償却費・固定資産税などを経費とすることができます。

社宅家賃の計算方法

(次の1.~3.の合計額)×50%以上 ※所有・賃貸を問わない

上記要件に満たない金額での貸付けや、賃料の全額を事業主負担とすると、社員に経済的利益の供与があったものとして給与課税されてしまいます。

従業員に給料を支払う際に、給料の中に通勤手当を含んで支給しているということはありませんか。その給料の内訳に「通勤手当」という項目を設定することにより、支給総額は変わらなくてもいくつかのメリットが生じます。

メリットは以下の通りです。

通勤手当を支給した場合、全額が非課税となるわけでありません。距離によって非課税の限度額が決まっていて、それを超える金額は課税されてしまいますので気を付けましょう。

従業員の退職金の積立として、中小企業退職金共済制度に加入します。掛け金は全額経費となり、節税することができます。

加入できない方は以下の通りです。

従業員への福利厚生費として、従業員の入院や結婚などの際に支払う慶弔見舞金も経費とすることができます。

経費として認められる為には、社内規定に基づいて支給されていることが必要です。

慶弔見舞金の注意点としては、事業主への支給を行う場合です。

もちろん社内規定に基づいていれば良いのですが、その規定の内容が明らかに高額である場合は、事業主への臨時報酬としてみなされる可能性もあります。それを防ぐためには、支給額が客観的にみて妥当な金額であることと、従業員に対する支給額と比べてバランスがとれていることが必要です。これに注意して、しっかりと社内規定を作りましょう。

社員旅行は、従業員の福利厚生効果もあり、一定の要件を満たせばその全額を経費とすることができます。

要件は以下の通りです。

旅行に参加しない従業員に対して、旅費相当額等の金銭を支払った場合には、その全額が給与として課税されてしまいます。

専従者給与とは、個人事業主の方が事業を手伝う同一生計の親族(専従者)に対して、給料を支払うことをいいます。支払った給料は経費に算入することができますが、適用を受けるには「青色事業専従者給与に関する届出書」を提出する必要があります。

専従者給与として認められる為の要件は以下の通りです。

上記2.の届出期限は、青色事業専従者給与を支払う年の3月15日

※その年の1月16日以降、新たに事業を開始した場合や新たに専従者がいることとなった場合には、その開始した日や専従者がいることとなった日から2か月以内まで。