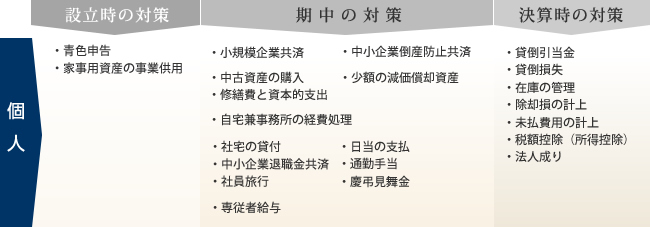

![]()

個人事業主の方が青色申告をすると、下記のような特典を受けることができます。

適用を受けるには、届出期限までに「所得税の青色申告承認申請書」を提出する必要があります。

青色申告をするためには、届出のほか、複式簿記により帳簿を作成し、それを保管しておく義務も生じてきます。経理ソフト・会計ソフトを使えば簡単にできます。

青色申告の届出期限は、その事業開始等の日から2月以内となっていますので、事業を開始したり不動産の貸付をした場合には、忘れずに提出するようにしましょう。

開業する前に使用していた車やパソコンなどの資産を事業で使用する場合、これらの資産を事業の経費として処理することができます。

事業用の資産として減価償却費を計上していくには、事業用として使い始めた時点の資産価値(=未償却残高)を計算する必要があります。

経費処理できる金額は、個人で使用する割合と、事業で使用する割合とで按分した金額です。