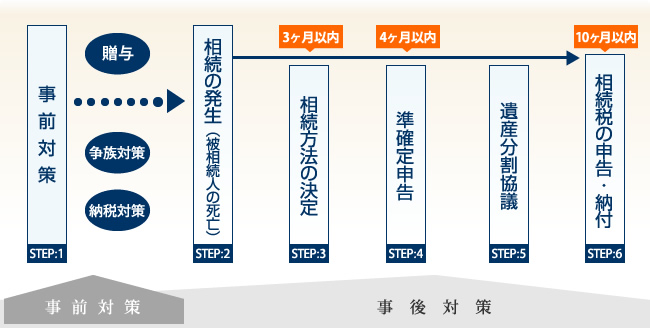

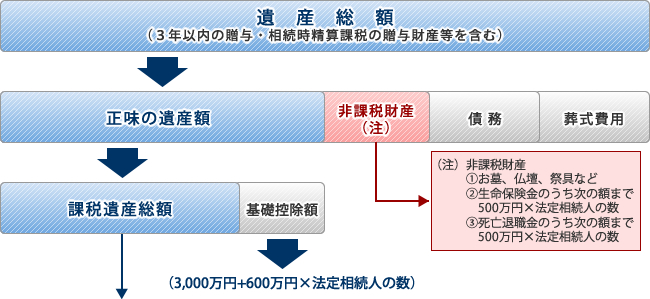

相続税額の算出方法は、各人が相続などで実際にもらった財産に直接税率を乗じるというものではありません。

正味の遺産額から基礎控除額を差し引いた残りの額を民法に定める相続分によりあん分した額に税率を乗じます。

この場合、民法に定める相続分は基礎控除額を計算するときの法定相続人の数に応じた相続分により計算します。

実際の計算に当たっては、民法に定める相続分(法定相続分)によりあん分した額を表に当てはめて計算し、算出された金額が相続税の基となる税額となります。

| 課税価格 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | 0万円 |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

※平成27年1月1日以後の相続又は遺贈について適用

贈与税には大きく分けて暦年課税制度と相続時精算課税制度があります。

1月1日から12月31日までの1年間に、贈与を受けた財産の合計額から、基礎控除の110万円を控除した残額に下記の「贈与税の速算表」を使って贈与税額を計算します。

この速算表は「特例贈与財産用」に該当しない場合の贈与税の計算に使用します。

例えば、兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合などに使用します。

この速算表は、直系尊属(祖父母や父母など)から、一定の年齢の者(子・孫など)※への贈与税の計算に使用します。

※「一定の年齢の者(子・孫など)」とは、贈与を受けた年の1月1日現在で20歳以上の直系卑属のことをいいます。例えば、祖父から孫への贈与、父から子への贈与などに使用します。(夫の父からの贈与等には使用できません)

| 課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 0万円 |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

| 課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 0万円 |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

上記の課税価格に税率を掛け、控除額を差し引いた金額が贈与税額です。

例えば、800万円の贈与を受けた場合の贈与税額は、

→(800万円-110万円)×40%-125万円=151万円となります。

※平成27年1月1日以後の贈与について適用

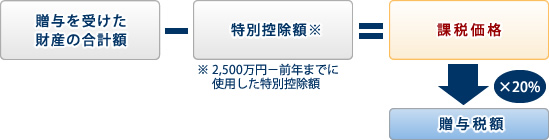

60歳以上の親又は祖父母から財産の贈与を受けた推定相続人である20歳以上の子又は20歳以上の孫は、相続時精算課税を選択することができます。この制度の贈与税額は、特別控除額2,500万円を超えた部分に一律20%を掛けた金額となります。(年齢は贈与の年の1月1日現在のもの)

令和2年にこの制度を選択して1,500万円の贈与を受け、令和3年にさらに1,600万円の贈与を受けた場合

この制度を選択した贈与財産は相続財産に加算され、贈与税額が相続税額を超える場合には、還付を受けることができます。

また贈与を受ける親ごとに、暦年課税との選択が可能ですが、一度相続時精算課税を選択した親からの贈与については、暦年課税に戻すことはできません。

※平成27年1月1日以後の贈与について適用

生前対策から申告書の作成、税務調査対応、その後の資産運用やよろず相談までお客様の立場になって考えます。

当社は数多くの相続税・贈与税・譲渡所得税の申告を手がけてきました。知識とノウハウに絶対の自信があります。

料金は明細なしの「申告書一式でいくら」ではなく、相続される財産や相続人の数により計算しております。

![]()